1、什么是3D打印

增材制造技术又称为3D打印技术,是以数字模型为基础,将材料逐层堆积制造出实体物品的新兴制造技术,体现了信息网络技术与先进材料技术、数字制造技术的密切结合,是智能制造的重要组成部分。

与传统的减材制造方式相比,增材制造拥有制造复杂的物品而不增加成本、产品多样化而不增加成本、无需组装、零时间交付等众多优点,尤其适合制造形状复杂的、定制化的、追求轻量化的零部件。3D打印技术将持续促进并受益于定制化经济的快速发展。

2、3D打印行业正在逐步由导入期进入成长期

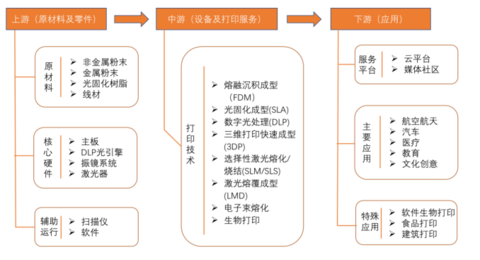

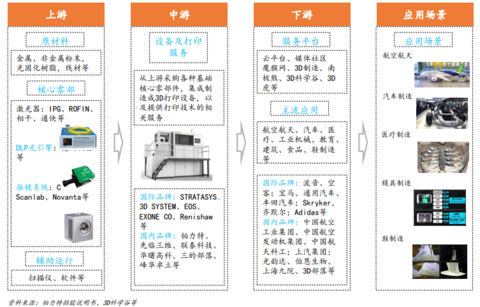

经过30多年的发展,3D打印行业已经形成一条比较完成的产业链,包括上游的各类原材料、中游的3D打印设备及服务,航空航天、汽车、医疗、教育等众多下游应用领域。

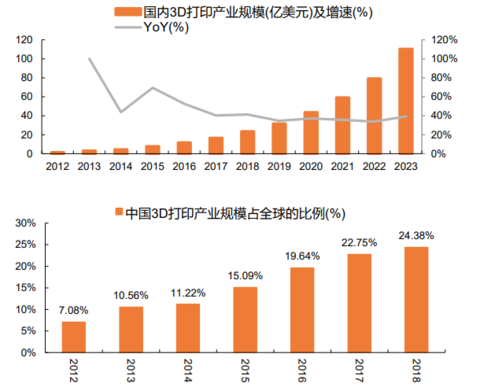

近年来3D打印行业规模保持高速增长,2018年全球和国内的3D打印产业规模分别达到了96.8亿美元、23.6亿美元,5年间的复合增速分别达26.1%、49.1%,预计未来几年仍将快速增长。我们认为,3D打印行业逐渐从行业导入期步入了成长期,国内也出现了铂力特这样选对了赛道和模式,盈利能力较强的公司。

3、上游原材料,低端充足,高端短缺,国内技术正在不断突破

原材料是决定3D打印零部件最终质量、价格的基础因素,国内中低端的原材料供应能力已比较充足,高端原材料供应仍受到一定限制。2017年我国3D打印材料市场规模达到29.92亿元,同比增长了约40%,占当年整个3D打印行业市场规模27.6%,预计到2024年将达到164亿元。

随着国内技术的不断突破,各类原材料的价格正在快速下降,不少原材料的价格大约只有2年前的一半。

4、中游设备,工业级占主流,进口替代大幕已开启

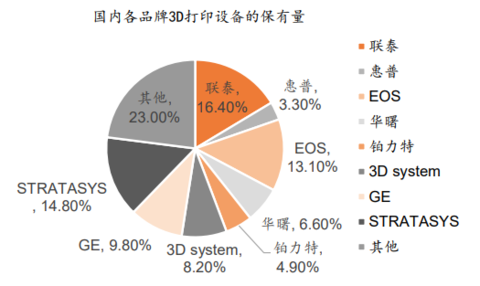

设备是国内3D打印产业中产值最大的环节,目前大约占整个行业总产值的40%-50%;从国内的3D打印市场来看,设备环节的进口替代大幕已经开启,在存量市场上,联泰、铂力特、华曙等3家企业的合计占有率已达到27.9%(主要是工业级3D打印机);

从全球来看,美国仍是最大的设备和应用的市场,中国市场正在快速增长。预计随着技术的成熟,工业级3D打印机的价格仍有较大下降空间,性价比的逐步提高有利于下游应用的拓展。桌面打印机目前竞争已比较激烈,市场集中度在短期内难以提升。

5、下游应用,航空航天、医疗、汽车、机械多点开花

3D打印技术已经在军事、航空航天、医疗、汽车、机械设备制造及消费领域得到了一定的应用。2017年国内3D打印各下游应用中,工业产品占比55%,军用产品占比16%,民用产品29%,工业级3D打印的应用规模远远超过消费级3D打印。

我们认为,目前3D打印技术成本虽然在逐步下降,但仍处于较高水平,因此判断未来一个时期内,3D打印仍将首先在高附加值的行业内得到发展。

6、国家政策强力支持,行业标准正在逐步完善

在我国产业升级的背景下,3D打印技术得到国家层面的重视,尤其是2017年12月工信部等12部门印发的《增材制造产业发展行动计划(2017-2020年)》,为我国的3D打印行业提出了年均增速30%以上,2020年增材制造产业销售收入超过200亿元等目标。

此外,3D打印的行业标准正在逐步完善,目前全球增材制造协会主要有两个标准,ASTM F42和ISO/TC 261,ASTMF42目前已发布29项标准,19项正在制定中;ISO/TC 261已发布9项,25项正在制定中。我国已有5个相关现行标准,另有3个即将发布,12个在研,覆盖从上游原材料到下游应用的众多环节。行业标准的逐步完善,有利于3D打印行业的高质量发展。

7、投资建议

未来3D打印将有望深刻改变当前的商业模式,目前3D打印处于快速成长阶段,但在整个制造业当中的占比仍非常小。我们认为,3D打印更大范围的推广和应用,有赖于原材料和设备价格的进一步的下降,并结合商业模式的创新和开拓。

目前国内市场中,3D打印原材料和设备都处于进口替代的过程中,出现了一批技术领先的企业。未来在3D打印这个赛道中,持续的、高质量的、有效的研发将成为从行业竞争中脱颖而出的关键。看好3D打印技术在附加价值高的航空航天、医疗、汽车、核电等领域的应用。重点建议关注科创板公司铂力特、拟登陆科创板的先临三维。

8、风险提示

(1)原材料发展不及预期,限制3D打印下游应用的进一步拓展:原材料的品种和质量,是3D打印产品最终质量的基础条件,目前我国高端原材料的供应仍对国外有较大依赖。此外,原材料的丰富程度,也决定了3D打印的应用空间,若原材料和装备的研发进展不及预期,将阻碍3D打印技术的推广。

(2)竞争格局恶化的风险:目前在桌面打印机等一些技术含量比较低的环节,竞争已比较激烈,且短期内难以看到竞争格局好转的迹象,处于这些环节的企业面临着被市场淘汰的风险。

(3)进口替代不及预期的风险:海外龙头3D SYSTEM、EOS、STRATASYS等在技术方面仍有一定的领先优势,若国内企业未能进行有效的研发,或研发进展不及预期,有可能会出现市场份额被海外龙头抢占的情况。

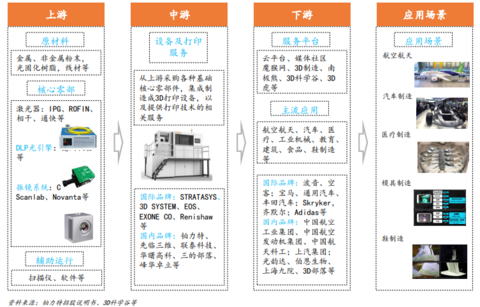

附:3D打印产业链全景图

(资料来源:3D打印世界)